“Onze woning ligt buiten het dorp, maar dat maakt toch geen verschil voor de verzekering?”

Voor veel Nederlandstalige eigenaren is de ligging van hun woning een bewuste, praktische keuze: rust, ruimte, uitzicht, of net een beveiligde urbanisatie met toegangspoort.

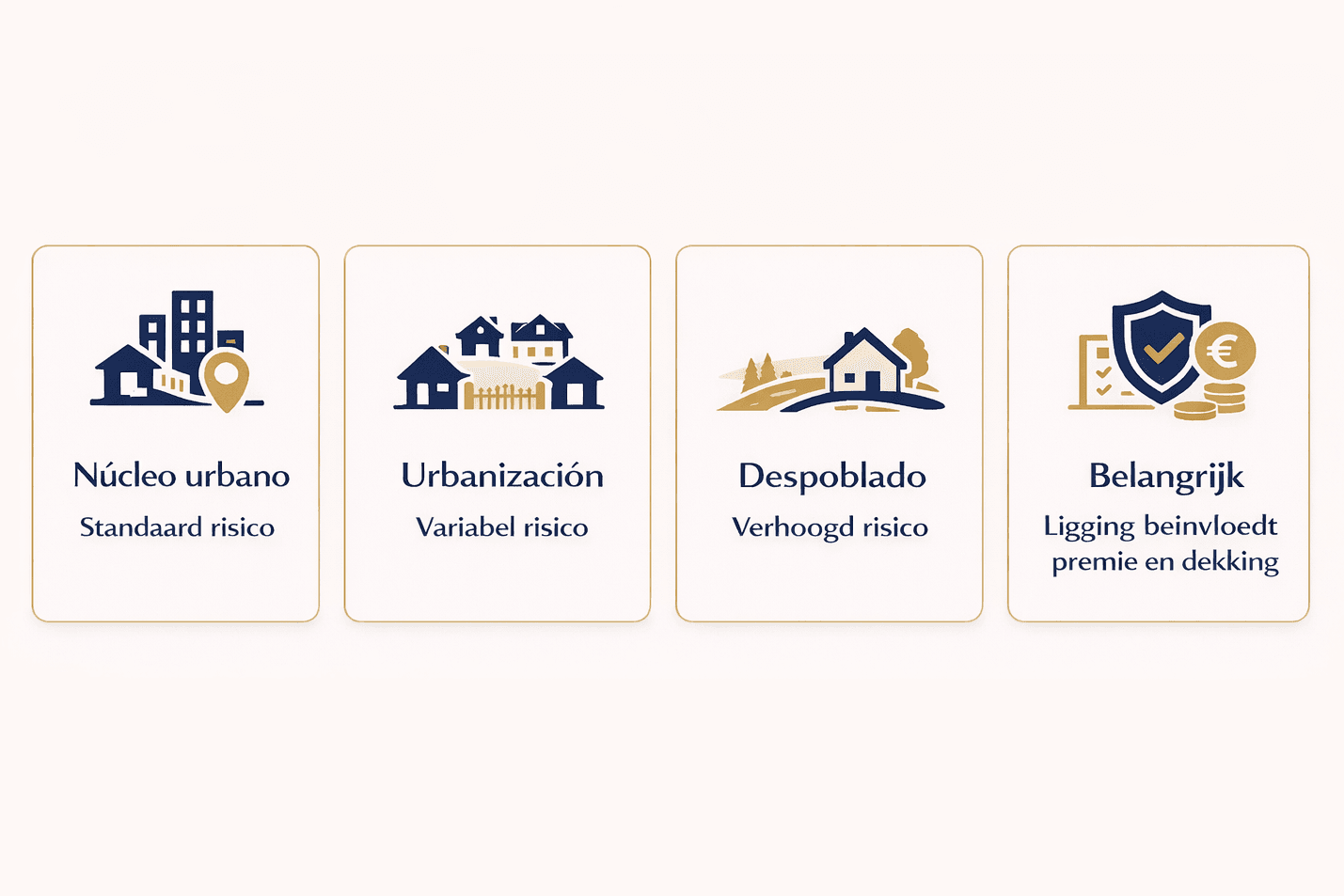

Maar voor uw huisverzekering in Spanje speelt die ligging vaak een grotere rol dan men denkt. Begrippen zoals urbanización, urbanización cerrada, núcleo urbano en despoblado zijn geen puur administratieve termen. Ze beïnvloeden direct hoe een verzekeraar uw risico inschat.

In dit artikel leest u wat deze begrippen betekenen en waarom ze belangrijk zijn voor uw woonverzekering.

Wat is een “núcleo urbano”?

Een núcleo urbano is een erkende woonkern met basisvoorzieningen zoals:

- Water

- Riolering

- Straatverlichting

- Telefoon- en nutsvoorzieningen

- Een eigen gemeente of administratieve structuur

Woningen in een núcleo urbano worden doorgaans als standaardrisico beschouwd. De bereikbaarheid is goed, hulpdiensten zijn dichtbij en de sociale controle is groter.

Voor verzekeraars betekent dit, statistisch gezien:

- Snellere interventie bij brand of waterschade

- Minder kans op langdurige, onopgemerkte inbraak

- Betere infrastructuur

Wat is een “urbanización”?

Een urbanización is een woongebied buiten de dorpskern, vaak met:

- Gemeenschappelijke infrastructuur

- Eigen toegangswegen

- Soms gedeelde voorzieningen (zwembad, tuin, beveiliging)

Bij een urbanización cerrada gaat het om een afgesloten woongebied met:

- Toegangscontrole

- Omheining

- Soms permanente bewaking

Dit kan het risico op inbraak verlagen, maar juridisch blijft het een locatie buiten de klassieke dorpskern.

Voor verzekeraars wordt onder meer gekeken naar:

- Toegangscontrole

- Bezettingsgraad (veel tweede verblijven?)

- Nabijheid van hulpdiensten

Wat is een “despoblado”?

Een despoblado verwijst naar een woning of gebied:

- In landelijke omgeving

- Zonder volledige nutsvoorzieningen

- Zonder duidelijke woonkern

- Met beperkte sociale controle

Dit type locatie wordt in Spanje expliciet als verhoogd risico beschouwd.

Waarom?

- Tragere interventie van hulpdiensten

- Grotere kans op langdurige leegstand

- Minder sociale controle

- Meer blootstelling aan weersinvloeden

Voor tweede verblijven in landelijke zones is dit een belangrijk aandachtspunt.

Heeft dit invloed op uw huisverzekering in Spanje en uw premie of dekking?

De locatie kan invloed hebben op:

- De premieberekening

- De vereiste beveiligingsmaatregelen

- De maximale dekking bij diefstal

- Voorwaarden bij leegstand

In landelijke gebieden kan bijvoorbeeld worden verwacht dat:

- De toegangsdeur een erkende veiligheidsdeur is

- Er tralies of rolluiken aanwezig zijn

- Er een alarmsysteem is geïnstalleerd

Als deze beveiliging niet aanwezig is terwijl ze wel contractueel werd opgegeven, kan bij schade de regel van evenredigheid worden toegepast.

Specifieke risico’s in landelijke gebieden

In de praktijk zien we in despoblado- of rurale zones vaker:

- Inbraak tijdens lange afwezigheid

- Waterschade die pas laat wordt ontdekt

- Schade door storm of hevige regenval

- Problemen met riolering of septische systemen

Daarnaast kunnen administratieve procedures in landelijke gemeenten trager verlopen, wat invloed kan hebben op herstel- of expertisetrajecten.

Verschil met België en Nederland

In België en Nederland speelt de exacte ligging binnen een dorp of buitengebied doorgaans minder expliciet mee in de polisvoorwaarden.

In Spanje daarentegen wordt de locatie vaak concreet benoemd in de risicoanalyse.

De combinatie van:

- Klimaat

- Bouwkwaliteit

- Afstand tot hulpdiensten

- Leegstand van tweede verblijven

… maakt dat de geografische ligging zwaarder doorweegt.

Wanneer wordt dit echt relevant?

De locatie van uw woning wordt vooral belangrijk bij:

- Diefstal (robo)

- Langdurige leegstand

- Waterschade bij afwezigheid

- Brand in afgelegen gebieden

Bij schade zal de verzekeraar niet alleen kijken naar de gebeurtenis zelf, maar ook naar de risicocontext waarin ze plaatsvond.

Samengevat

Bij een huisverzekering in Spanje is de ligging van uw woning meer dan een geografisch detail:

- Núcleo urbano wordt als standaardrisico beschouwd

- Urbanización kan het risico verlagen of verhogen, afhankelijk van de beveiliging

- Despoblado wordt als verhoogd risico gezien

- Beveiligingsmaatregelen wegen zwaarder in landelijke zones

- Leegstand speelt sterker mee buiten woonkernen

Tot slot

Veel Nederlandstalige eigenaren kiezen bewust voor rust en ruimte buiten de dorpskern. Dat is perfect begrijpelijk.

Maar binnen een huisverzekering in Spanje betekent ligging ook risicoclassificatie. Niet om u te ontmoedigen, maar om het risico correct in te schatten.

Wie begrijpt hoe termen zoals urbanización en despoblado juridisch worden geïnterpreteerd, kan beter inschatten welke preventieve maatregelen verstandig zijn en hoe de woning optimaal beschermd blijft.

Dat inzicht voorkomt verrassingen wanneer het er écht toe doet.