“Ik ben toch gewoon verzekerd zoals thuis?”

Die veronderstelling horen we vaak bij Nederlandstaligen die in Spanje komen wonen of er een tweede verblijf hebben. Toch werkt het Spaanse verzekeringssysteem op een aantal fundamentele punten anders dan in België of Nederland.

Voor veel expats in Spanje is het daarom belangrijk om goed te begrijpen hoe een autoverzekering in Spanje precies werkt.

Rijden in Spanje betekent niet alleen wennen aan rotondes, bergwegen of druk kustverkeer. Het betekent ook begrijpen hoe een autoverzekering in Spanje werkt en hoe aansprakelijkheid en schadeafhandeling juridisch zijn geregeld.

In dit hoofdartikel krijgt u een helder overzicht van hoe een autoverzekering in Spanje werkt en waar de belangrijkste verschillen zitten met België en Nederland.

1. De basis: verplichte burgerlijke aansprakelijkheid (responsabilidad civil)

Net zoals in België en Nederland is een autoverzekering in Spanje wettelijk verplicht.

De minimale dekking is de burgerlijke aansprakelijkheid (responsabilidad civil obligatoria).

Deze verzekering:

- Vergoedt schade die u aan derden veroorzaakt.

- Dekt zowel materiële als lichamelijke schade.

- Is wettelijk vastgelegd met minimumlimieten.

Belangrijk om te begrijpen:

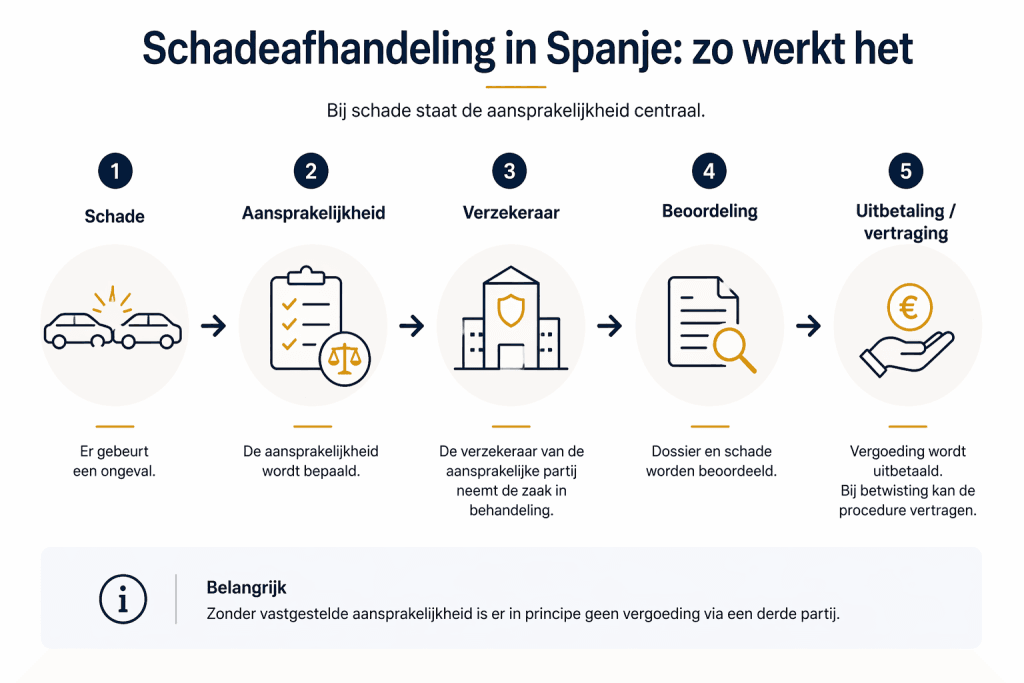

De Spaanse autoverzekering is sterk gebaseerd op het principe van aansprakelijkheid. Dat betekent dat de vraag “wie is in fout?” centraal staat bij vrijwel elke schadeafhandeling.

Zonder vastgestelde aansprakelijkheid is er in principe geen vergoeding via een derde partij.

Dit maakt aansprakelijkheid in Spanje een centraal element binnen elke autoverzekering.

2. Wat betekent dit concreet bij schade?

Bij schade in Spanje wordt eerst de aansprakelijkheid bepaald, waarna de verzekeraar van de aansprakelijke partij de schade vergoedt.

Onderstaand overzicht maakt dit proces visueel duidelijk:

Dit klinkt logisch, maar in de praktijk wijkt de aanpak soms af van wat u gewend bent.

In België en Nederland zijn veel processen tussen verzekeraars sterk geautomatiseerd. In Spanje is de administratieve behandeling vaak formeler en soms trager.

Documentatie is cruciaal.

3. Hoe werkt het schadeformulier (parte amistoso) in Spanje?

Bij een ongeval met een andere bestuurder gebruikt u het parte amistoso de accidente (Europees aanrijdingsformulier). Dit document is in Spanje vaak doorslaggevend voor de aansprakelijkheidsbepaling.

Aandachtspunten:

- Vul het volledig en duidelijk in.

- Controleer wat u ondertekent.

- Maak altijd foto’s.

- Onderteken geen verklaring die u niet begrijpt.

Een onnauwkeurig ingevuld formulier kan leiden tot een andere aansprakelijkheidsverdeling dan u verwacht.

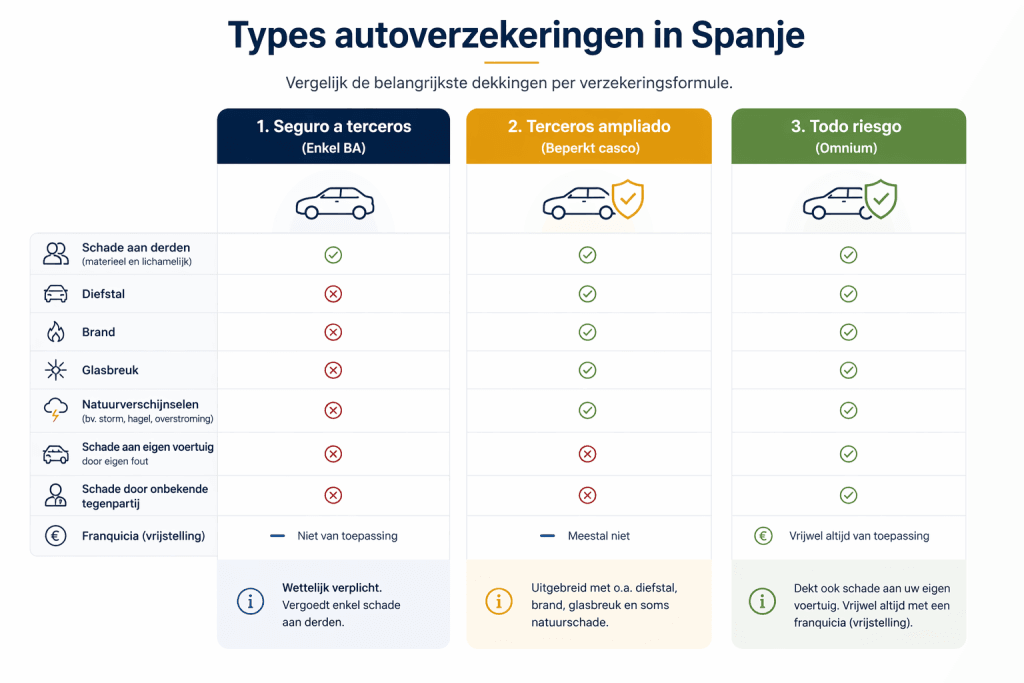

4. Verschillende types autoverzekeringen in Spanje

De terminologie lijkt vertrouwd, maar de inhoud kan verschillen.

1. Seguro a terceros (enkel BA)

- Wettelijk verplicht.

- Vergoedt enkel schade aan derden.

- Geen dekking voor uw eigen voertuig.

2. Terceros ampliado (beperkt casco)

Vaak uitgebreid met:

- Diefstal

- Brand

- Glasbreuk

- Soms natuurschade

Maar: schade door eigen fout of een onbekende tegenpartij is meestal niet gedekt.

3. Todo riesgo (omnium)

Dekt ook schade aan uw eigen voertuig.

- Geldt bij eigen fout.

- Geldt bij onbekende tegenpartij.

Bevat vrijwel altijd een franquicia (vrijstelling).

Om het verschil snel duidelijk te maken:

| Type autoverzekering in Spanje | Eigen schade gedekt? |

|---|---|

| Seguro a terceros (enkel BA) | Nee |

| Terceros ampliado (beperkt casco) | Beperkt |

| Todo riesgo (omnium) | Ja (met franquicia) |

Voor een volledig overzicht van de dekkingen per verzekeringsformule:

Zoals u ziet, zit het belangrijkste verschil in de dekking van schade aan uw eigen voertuig.

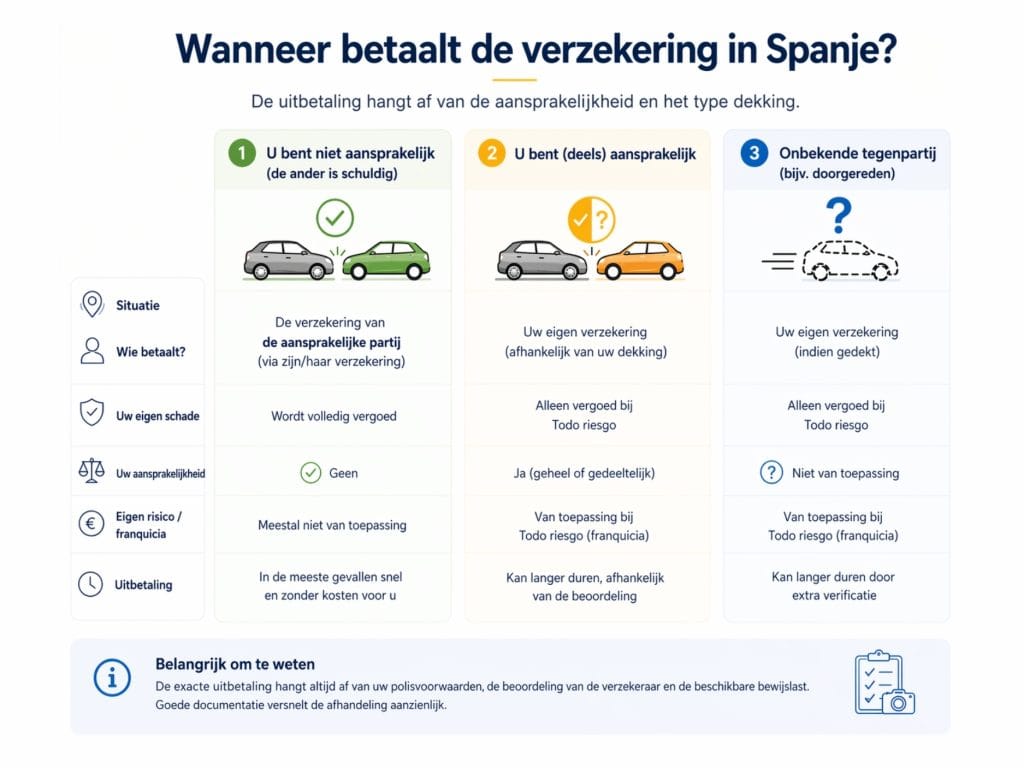

5. Wat gebeurt er bij schade zonder tegenpartij in Spanje?

Bij een autoverzekering in Spanje wordt schade zonder tegenpartij vaak onderschat.

Dit zijn situaties waarbij er geen identificeerbare tegenpartij is, zoals:

- Parkingschade

- Vandalisme

- Aanrijding met een dier

- Eenzijdig ongeval

Zonder omnium is uw eigen schade in de meeste gevallen niet gedekt.

In tegenstelling tot wat soms gedacht wordt, komt het Consorcio de Compensación de Seguros meestal niet tussen bij louter materiële schade zonder tegenpartij.

Dat kan verrassend zijn voor wie het Belgische of Nederlandse systeem gewend is.

In de praktijk hangt de uitbetaling af van meerdere factoren.

Onderstaand overzicht toont wanneer uw schade wél of niet wordt vergoed:

Zoals u ziet, is niet elke schade automatisch gedekt – alles hangt af van aansprakelijkheid en uw verzekeringsformule.

6. Hoe werkt bonus-malus bij een autoverzekering in Spanje?

Spanje werkt met een systeem van bonificación (korting voor schadevrij rijden).

Belangrijk:

- Schade via omnium kan invloed hebben op uw korting.

- Niet elke schade beïnvloedt uw bonus op dezelfde manier.

- Overdracht van buitenlandse schadevrije jaren is mogelijk, maar niet automatisch.

Voor nieuwe residenten is het verstandig om vooraf een officieel schadeverledenattest te voorzien.

7. Administratieve realiteit in Spanje

Naast de juridische structuur is er ook een culturele en administratieve dimensie.

In Spanje:

- Wordt sterk gewerkt met dossiers.

- Verloopt communicatie vaak in het Spaans.

- Duurt expertise soms langer.

- Is fysieke aanwezigheid bij bepaalde stappen nog gebruikelijk.

Voor semi-residenten kan dit extra complex zijn wanneer u zich niet permanent in Spanje bevindt.

8. Specifieke Spaanse risico’s

Rijden in Spanje brengt andere risico’s met zich mee dan in België of Nederland:

- Smalle bergwegen.

- Drukke kustzones met toeristisch verkeer.

- Intensief gebruik van rotondes.

- Aanrijdingen met wilde dieren in landelijke regio’s.

- Lang stilstaande voertuigen bij tweede verblijven.

Uw verzekeringskeuze zou idealiter rekening houden met deze realiteit.

9. Veelvoorkomende misverstanden

“Ik ben volledig verzekerd.”

- Dat hangt af van uw polis en de franquicia.

“Als ik niet in fout ben, krijg ik altijd alles terug.”

- Alleen wanneer aansprakelijkheid correct wordt vastgesteld en erkend.

“Een uitgebreide BA is bijna hetzelfde als omnium.”

- Dat is meestal niet het geval.

“Procedures verlopen net zoals thuis.”

- Administratief zijn er vaak duidelijke verschillen.

10. Waar moet u als Nederlandstalige bestuurder extra op letten?

- Begrijp uw polisvoorwaarden in detail.

- Controleer de hoogte van uw franquicia.

- Bewaar altijd een schadeformulier in uw wagen.

- Documenteer elk schadegeval grondig.

- Weet dat aansprakelijkheid centraal staat in het systeem.

Een autoverzekering in Spanje is geen standaardproduct dat automatisch overeenkomt met wat u in België of Nederland kende.

Samenvatting

Rijden in Spanje betekent:

- Verplichte BA (responsabilidad civil) als basis.

- Sterke focus op aansprakelijkheid.

- Beperkte dekking zonder omnium bij eigen schade.

- Vrijwel altijd een franquicia bij todo riesgo.

- Mogelijk tragere administratieve procedures.

- Specifieke lokale risico’s die uw dekking beïnvloeden.

Tot slot

Rijden in Spanje vraagt niet alleen aanpassing aan het verkeer, maar ook aan hoe een autoverzekering in Spanje werkt. De juridische logica is helder, maar verschilt op belangrijke punten van wat veel Nederlandstaligen gewend zijn.

Wie deze verschillen begrijpt, maakt bewustere keuzes en voorkomt onaangename verrassingen bij schade. En net daar ligt het verschil tussen “verzekerd zijn” en werkelijk inzicht hebben in wat uw verzekering in Spanje betekent.

Veelgestelde vragen over autoverzekering in Spanje

Wat dekt een autoverzekering in Spanje precies?

Een autoverzekering in Spanje dekt in de basis enkel schade aan derden via de verplichte aansprakelijkheidsverzekering (responsabilidad civil). Voor schade aan uw eigen voertuig heeft u een uitgebreidere dekking nodig, zoals een omniumverzekering (todo riesgo). Wat exact gedekt is, hangt altijd af van het type verzekering en de voorwaarden van uw polis.

Wat is het verschil tussen een autoverzekering in Spanje en in België of Nederland?

Het grootste verschil is dat een autoverzekering in Spanje sterk gebaseerd is op aansprakelijkheid.

Dat betekent dat eerst moet worden vastgesteld wie in fout is voordat een schadevergoeding wordt toegekend. Daarnaast zijn administratieve procedures in Spanje vaak formeler en soms trager dan in België of Nederland.

Ben ik verzekerd bij schade zonder tegenpartij in Spanje?

In de meeste gevallen is schade zonder tegenpartij in Spanje niet gedekt met een basisverzekering.

Voor situaties zoals parkingschade, vandalisme of eenzijdige ongevallen heeft u meestal een omniumverzekering nodig. Zonder deze dekking moet u de schade aan uw eigen voertuig vaak zelf betalen.

Waar moet ik op letten bij het afsluiten van een autoverzekering in Spanje?

Bij het afsluiten van een autoverzekering in Spanje is het belangrijk om uw polisvoorwaarden goed te begrijpen. Let vooral op de dekking, de hoogte van de franquicia (vrijstelling) en hoe schade wordt afgehandeld. Voor expats in Spanje is het extra belangrijk om te kiezen voor een verzekering die duidelijk uitgelegd wordt en aansluit bij uw persoonlijke situatie.